契約と印紙税の疑問にお答えします。

Q.収集運搬契約(第1号の4文書)かつ継続取引基本契約(第7号文書)にあたる契約書が第1号の4文書として判断された場合、契約金額が10,000円未満でも非課税ではなく、200円の印紙が必要なのはどうしてですか?

- A.

-

さっそく印紙税法(現行法)の別表1 課税物件表を確認してみましょう。

ただし、ここでは、パンフレットや手帳の早見表に載っている簡易版の課税物件表ではなく、印紙税法の最後の方に載っている正式版の別表1を確認することが、非常に重要になります。

【参考資料】

なぜなら、正式な表には、非課税物件の「除外規定」が載っているからなのです。

それでは、正式な表から必要な部分を抜粋してみましょう。

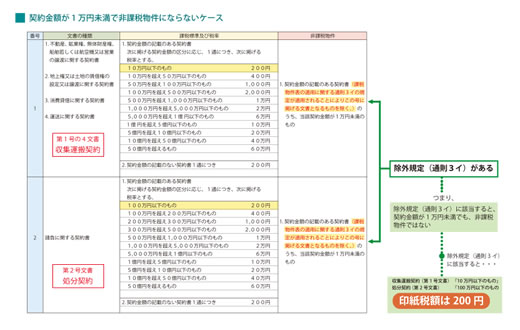

図1- 契約金額が1万円未満なのに、非課税物件にならないのはどんなケース?

このように、「除外規定(通則3イ)に該当すると、契約金額が1万円未満でも、非課税物件ではない」ということが分かりました。

次に、この除外規定(通則3イ)の内容を調べてみましょう。

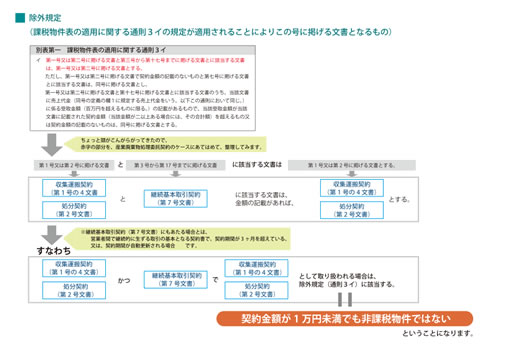

図2- 除外規定(課税物件表の適用に関する通則3イの規定が適用されることによりこの号に掲げる文書となるもの)って、なに?

最後に、ご質問のケースに戻って考えてみましょう。

「収集運搬契約(第1号の4文書)かつ継続取引基本契約(第7号文書)にあたる契約書が第1号の4文書として判断された場合」ということは非課税文書の除外規定(通則3イ)に該当しますので、「契約金額が10,000円未満」であれば、第1号文書の「10万円以下のもの」として取り扱われます。

したがって、印紙税額は「200円」ということになります。

【参考資料】

e-Govホームページ

印紙税法

DOWAエコジャーナル 環境便利帳

産業廃棄物の収集運搬・処理の委託契約書に貼付する印紙税額

チェックシートと一覧表

![]() この記事は

この記事は

メルテック株式会社 大原 が担当しました