資産除去債務とは何ですか?

Q1. 資産除去債務とは何ですか?

- A1

-

資産除去債務とは、『資産除去債務に関する会計基準』(2010年4月1日以降の事業年度から適用)において、「有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準じるもの」と定義されています。会計基準の適用を受ける企業は、これらの費用を負債として計上する必要があります。

以前、法規条例のコーナーで解説をしていますので、ご覧ください。この会計基準は、企業活動や資金移動のボーダレス化を背景に、日本の会計基準と国際財務報告基準(IFRS)とを歩み寄らせるため、将来発生するであろう負担を財務諸表に反映させる、というものです。

Q2. 環境債務と資産除去債務は同じものですか?

- A2

-

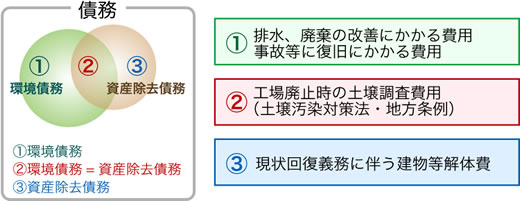

資産除去債務と、環境債務はその範囲が異なります。

資産除去債務は、資産の除去を契機として生じる法・条例・契約の義務に関する取り組みであるのに対して、環境債務は、資産の除去を伴わず、また、法・条例・契約の義務によらない自主的な取り組みも含まれます。

従って、自主的に実施する土壌汚染対策費用は、環境債務ですが資産除去債務ではありません。また、工場閉鎖時に実施する土壌調査・アスベスト撤去処分費用・PCB含有機器処分費用などは資産除去債務でもあり、環境債務でもあります。

Q3. 資産除去債務でもあり環境債務でもあるものとは、具体的にはどんなものがありますか?

- A3

-

以下のものなどが挙げられます。

- 法・条例・契約上の義務がある場合の土壌汚染調査費用

- PCB特別措置法によるPCB廃棄物の処分費用

- 石綿障害予防規則によるアスベスト廃棄物の処分費用

- 改正フロン回収破壊法によるフロン回収費用

- 消防庁通知等によるハロン回収

- ダイオキシン類対策特別措置法による解体時の養生、廃棄物処理費用

など

Q4. 資産除去に関する会計基準は、いつから適用されるのですか?

- A4

-

2010年4月1日以降の事業年度からです。

Q5.資産除去債務で想定される土壌汚染関係の費用はどのようなものがありますか?

- A5

-

以下のものが想定されます。

1. 土壌汚染対策法により規定される調査の費用

- 特定有害物質使用の特定施設廃止時の調査

- 3,000m2以上の土地改変時の調査(届出後に調査命令が出る蓋然性が高い場合)

2. 条例により規定される調査の費用

自治体によっては、条例等を制定し、土壌汚染対策法の対象にならない場合でも、調査の契機としている自治体もあります。

例えば、広島県では1,000m2を超える土地の改変時に調査義務が発生します。

東京都、埼玉県、神奈川県、大阪府、横浜市、川崎市等では、有害物質取り扱い事業所廃止時に調査義務が発生します。(土壌汚染対策法では特定施設に限定されていますが、条例ではそれ以外の施設での使用も含まれます。)3. 借地の原状回復義務(契約契機)に係る土壌汚染対策費用

借地や賃貸借契約において、原状回復に関する条項がある場合、通常、建物や地下構造物などを撤去した後に返却、となりますが、「原状」にはなかった土壌汚染があった場合には、汚染の除去等を求められる可能性が高くなります。

Q6.資産除去債務に関して、相談したい時はどこに相談したら良いですか?

- A6

-

DOWAエコシステムでは、ReCCSを活用したスクリーニングや、土壌調査費用の算出等の各種サービスを実施しておりますので、お問い合わせください。

お問い合わせ otoiawase@dowa-ecoj.jp、Tel:03-6847-1232