EU新循環経済行動計画のポイント その21

経済を正しく その2

公益財団法人 地球環境戦略研究機関(IGES)

持続可能な消費と生産領域

主任研究員

粟生木 千佳(あおき ちか)様

2016年から2017年にかけて、「EUのCE(Circular Economy)政策」について、お伺いしたIGES(Institute for Global Environmental Strategies)の主任研究員 粟生木 千佳 様に、2020年3月11日に発表されたEU新循環経済行動計画(Circular economy action plan(europa.eu))についてお伺いします。

【その21】経済を正しく その2

今回は、前回に続き「6.2 経済を正しく その2」についてお伺いします。

よろしくお願いします。

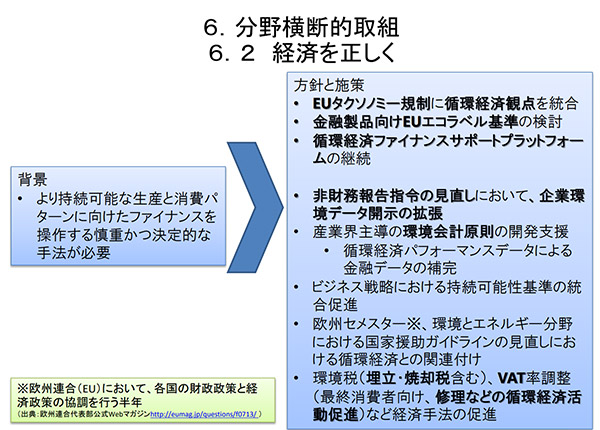

■非財務報告指令の見直しにおいて、企業環境データ開示の拡張

「非財務報告指令」というのは、企業の年次報告書での財務情報に加え、環境や社会的課題、ガバナンスなどの非財務情報も年次報告書に掲示し、報告書に記載される情報には監査(保証)が求められるとの事ですが、この「非財務報告指令」で開示が求められる範囲が広がる、という事でしょうか?

はい、この行動計画で特に強調されている点としては、非財務報告において求める情報に、循環経済の観点を組み入れていくことです。ただ、いくつか進捗があって拡張の範囲にもいろいろあります。

例えば、主要なパフォーマンス指標など非財務情報の報告方法に関するガイドラインを作ることになっていますが、2019年6月に気候関連情報の報告に関するガイドラインが公表されました。この中で、主要なパフォーマンス指標として、「循環経済モデルを適用した製品またはサービスからの収益、循環経済生産に関する研究開発費」を取り上げています。

また、2021年4月には、非財務報告指令の改正指令として、企業持続性報告指令案が公表されています。

(参考)EUホームページ:Proposal for a Corporate Sustainability Reporting Directive (CSRD)

この改正指令案では、非財務報告指令での報告要件の改正とともに、

- 対象範囲をすべての大企業と規制市場上場企業(上場零細企業を除く)への拡大

- 報告された情報の監査(保証)を義務付け

- より詳細な報告要件と強制的なEU持続可能性報告基準に従った報告要件を導入

- 企業に報告情報のデジタル的「タグ」付けを義務付け(報告情報を機械で読み取り、資本市場統合行動計画で想定されている欧州単一アクセスポイントに入力)

この改正指令案の下では、資源利用と循環経済は、事業者が開示すべき情報分野の一つとなっています。具体的な開示すべき情報等、今後、持続可能性報告基準の詳細が規定されていく予定のようです。

(参考)ジェトロホームページ:欧州委、非財務情報開示指令の改正案発表、対象企業が大幅に拡大

■産業界主導の環境会計原則の開発支援

・循環経済パフォーマンスデータによる金融データの補完

「環境会計」について調べてみると、環境省のホームページでは、以下の様に説明されていました。

環境会計とは、企業等が、持続可能な発展を目指して、社会との良好な関係を保ちつつ、環境保全への取組を効率的かつ効果的に推進していくことを目的として、事業活動における環境保全のためのコストとその活動により得られた効果を認識し、可能な限り定量的(貨幣単位又は物量単位)に測定し伝達する仕組みです。 (出典)環境省ホームページ

(参考)環境省ホームページ:環境会計

環境会計を推進するために、循環経済に関するパフォーマンスを定量化するという事でしょうか?

ちょっと解釈が難しいのですが、行動計画の本文には「財務データを循環経済パフォーマンスデータで補完する環境会計原則を開発するための企業主導のイニシアチブを支援する。」とあります。ですので、循環経済観点を取り入れた環境会計の仕組みを開発して、財務データの評価分析を強化していくというニュアンスではないかと思います。

こちらの、取組、行動計画策定後の動きを調べてみたのですが、明確なものが把握できませんでした。環境会計自体は、ご説明にある通りなので、企業の財務データ評価においても、循環経済観点を取り入れていくことを支持するということかと思います。

■ビジネス戦略における持続可能性基準の統合促進

持続可能性基準というものがあるという事なのだと思いますが、前回ご説明頂いた、「EUエコラベルの基準」もその1つでしょうか?

持続可能性基準は、その取組などが持続可能であるという評価を行うための基準で、エコラベルの基準は、エコラベルを得るに値する製品を判断するための基準です。ですので、同じものといえば同じものといえますが、日本語の解釈が難しいところです。

行動計画本文上では、「コーポレートガバナンスの枠組みを改善することにより、持続可能性の基準を事業戦略に統合することを奨励」とあるので、事業戦略を企業で検討する際に持続可能性であるかどうかも評価基準として取り入れることを奨励していくということといえます。

これまでにお話したタクソノミーや持続可能性報告指令等の取組を通じ、持続可能性を企業活動における一つの大きな判断基準として位置づけていく流れだと理解しています。

■欧州セメスター最重点化の一環として、環境とエネルギー分野における国家援助ガイドラインの見直しにおける循環経済との関連付け

国家援助ガイドラインというのは、発展途上国を援助するんですか?それとも、EU加盟国に対する援助ですか?国を援助する際にも、循環経済という物差しでも検討する、という事なのでしょうか。

はい、まず、ここで対象となっている国家援助(State aid)とは、EUのHPでは、「国の公的機関が事業者に対して選択的に与えるあらゆる形態の利益」とされています。企業に対する補助金や利子などの減免などが含まれます。一般的に、このような国家補助施策は企業の公正な競争を阻害する可能性があるため、例外的に正当化されない限り禁止されています。

(参考)EUホームページ:State Aid Overview

これに関連して、現在、エネルギー・環境に関する国家補助ガイドラインの検討がすすんでいます。

(参考)EUホームページ:Public consultation on the revised Climate, Energy and Environmental Aid Guidelines (CEEAG)

このガイドラインは、加盟国が一定の条件のもとで、環境保護(気候保護やグリーンエネルギー発電を含む)のためのプロジェクトや、エネルギー発電の適切性を確保するための措置を支援するが可能かどうか(援助するための正当な理由があるか)を判断するためのものだそうです。

現在、提示されているガイドライン案では、ガイドラインの適用範囲を広げ、新しい分野(クリーンモビリティ、建物のエネルギー効率化、循環性、生物多様性など)への支援や、再生可能エネルギーへの支援を含むグリーンディールを実現する技術への支援を可能にすることが検討されています。

■環境税(埋立・焼却税含む)、VAT(付加価値税)率調整(最終消費者向け、修理などの循環経済活動促進)など経済手法の促進

VAT率は、日本の消費税の様なものと聞きますが、その税率を変える事で修理などの循環経済活動を促進する方向に持って行こうという事でしょうか。

スウェーデンでの取り組みを2017年に教えて頂きました。

(参考)EUのCE(Circular Economy)政策 その9 〜EU加盟国の具体的取組①〜

こういう取り組みが、EUに広がっていくイメージでしょうか?

そうだと思います。行動計画の本文にも、「埋立税や焼却税を含む環境税など、適切に設計された経済手段の幅広い適用を引き続き奨励し、加盟国が付加価値税(VAT)税率を使用して、最終消費者を対象とする循環経済活動、特に修理サービスを促進」とあり、修理に対する施策が強調されています。

なお、日本にも産業廃棄物税がありますが、埋立税や焼却税はいくつかの国で事例があります。

日本の産業廃棄物税は、2000年に施行された地方分権一括法を契機に導入された法定外目的税のひとつで、課税の有無や課税方式は自治体(都道府県、政令市を含む)ごとに定められています。

(参考)総務省ホームページ:法定外税

最終処分場への産業廃棄物の搬入に対して課税されるケースが多いですが、中間処理施設への搬入も課税対象としている自治体もあります。

(参考)総務省ホームページ:法定外税の実施状況(令和2年度)

埋立税や焼却税以外で、最近の興味深い動きとしては、イギリス(すでにEU加盟国ではありませんが)において、リサイクルプラスチックの含有率が30%以下のプラスチック容器包装に対して、課税を行うという施策があります。

(参考)GOV.UK:Introduction of Plastic Packaging Tax from April 2022

ここまでお読みいただきありがとうございます。