日本では2026年度から、GX推進法に基づく「排出量取引制度(GX-ETS)」がスタートしています。

排出量取引と聞くと、「それは海外の制度では?」と思われる方も多いかもしれません。しかし、日本でも気候変動への対応を進める中で、制度の準備が着実に進み、企業が向き合うべき『脱炭素への具体的な取り組み』が動き始めています。

本稿では、制度の背景と仕組みに加えて、今がどんな段階なのか、そして企業はこれから何をしていく必要があるのかを整理していきます。

1. なぜ排出量取引が必要になったのか

日本政府は、2050年カーボンニュートラル、2030年度46%削減という大きな目標を掲げています。

一方で、産業の現場ではすでに省エネがかなり進んでおり、企業の努力だけで排出量の削減を進めることが段々と難しくなってきました。特に、ものづくりの工程そのものからCO₂排出が排出される産業では、目標とする期間で大きく減らすには、技術的にも費用面でも簡単ではありません。また、企業によって削減のしやすさには大きな違いがあります。

設備更新を進めることで排出が減りやすい企業もあれば、どうしても削減が進みにくい企業もあります。

この違いをそのままにして一律の削減を求めると、負担が偏ってしまい、社会全体として効率よく削減が進まなくなってしまいます。

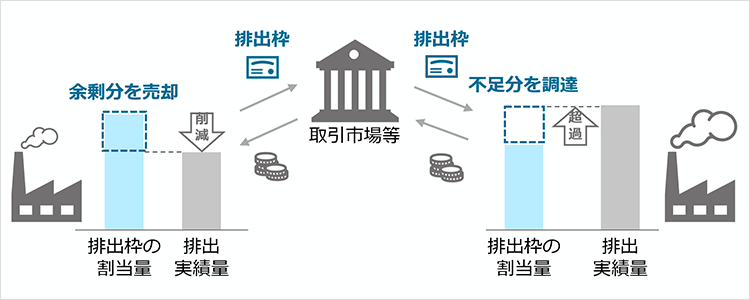

そこで生まれた考え方が、大きく削減できた企業の削減量の一部を余剰排出枠として見える化し、削減が難しい企業がその枠を活用できる「排出量取引制度」です。企業同士がそれぞれの状況に応じて排出枠を融通し合うことで、社会全体としてより効率的に排出を減らしていくことができます。

2. GX-ETSの基本的な仕組み

GX-ETS(GX排出量取引制度)は、日本がこれから本格的に取り組む「排出量を管理しながら、企業の削減努力を経済的な価値として活かす仕組み」です。

まず、企業は毎年、自社の燃料使用や製造工程に伴う直接排出(Scope1)を中心に、どれだけ温室効果ガスを排出したのかを算定し、その結果を国に報告します。そのうえで、政府は企業ごとに「これくらいの排出量であれば許容されます」という排出枠(キャップ)を割り当てます。

企業は、この枠の範囲内で排出量を管理していくことになりますが、もし排出量が割当枠より少なければ、その“余り”は余剰排出枠として市場で売却できます。逆に、排出量が枠を超えてしまう場合には、市場で不足分の排出枠を購入して補うことができます。企業ごとに排出削減の進み具合にはどうしても差が生まれますが、GX-ETSでは、その違いをうまく活かせる仕組みになっています。

排出量を大きく減らすことができた企業は、その成果を余剰排出枠の売却という形で価値化できます。一方、削減が難しい企業は、市場で排出枠を調達しながら、時間をかけて設備更新や省エネ投資を進めることができます。

つまり、企業同士がそれぞれの状況に応じて排出枠を融通し合うことで、社会全体として効率よく排出量を減らしていく仕組みになっているのです。

GX-ETSは、単に排出量を管理する制度ではなく、削減に取り組む企業がきちんと評価されるよう設計されている点が大きな特徴です。削減努力が正当に報われることで、企業の前向きな取り組みを促し、脱炭素の流れを社会全体に広げていくことが期待されています。

3. 今はどんな期間なのか?(2026年度〜2027年度の位置づけ)

GX-ETSは2026年度から制度が始まりますが、開始初年度には特例的なスケジュールが適用されます。2026年度は排出枠のやりくりは求められず、企業が行う主な作業は、過去3年間(2023〜2025年度)の排出量を整理し、その平均値を2026年9月末までに国へ届け出ることです。この届出が翌年度以降の排出枠の割当ての基礎となるため、重要な位置づけになります。

あわせて、2030年度に向けた削減の道筋を示す「移行計画」の提出も必要です。本来であれば、2026年度中に排出目標量等の届出を行い、それに基づいて政府が排出枠を割り当てますが、初年度に限り、これらの手続きは2027年度に実施されます。

そのため、2026年度に提出するのは年度平均排出量の届出と移行計画のみで、登録確認機関による確認も不要です。ただし、排出実績量の算定期間は2026年度から始まるため、翌年度以降の検証に備えて、登録確認機関との契約や準備は2026年度のうちに進めておくことが望まれます。

2027年度になると、2026年度の排出実績に基づき政府が排出枠を割り当て、企業はその枠の範囲で排出量を管理する運用が本格的に始まります。枠が不足すれば不足分の排出枠を市場で購入し、余剰があれば余剰排出枠として売却することが可能になります。

このように、2026年度は排出量データの届出と移行計画の提出が中心となる準備の年であり、2027年度から排出枠の割当てと管理が本格的に始まる構成になっています。

4. 企業に求められる対応について

GX-ETSの運用が本格化するにあたり、企業には今の段階から整えておきたい取り組みがいくつかあります。まず前提として、自社が制度の対象となるかどうかを確認することが重要です。

対象となるのは、直近3年間の平均の直接排出量が年間10万t-CO₂以上の事業者であり、対象かどうかによって求められる準備の内容が大きく変わります。制度のどの位置に自社があるのかを把握することが、最初の出発点になります。

次に必要となるのが、排出量を正確に算定し管理するための体制づくりです。GX-ETSでは、排出量の算定や報告にこれまで以上の精度が求められるため、燃料や電力の使用量、輸送に伴う排出などを事業所ごとに確実に集計できる仕組みが欠かせません。国の管理システム(ERMS)への登録や、算定内容を確認する外部機関との連携も必要となるため、こうした基盤を早めに整えておくことが後の負担を軽減します。

また、2030年度に向けた排出削減の道筋を示す「移行計画」の作成も重要です。これは、2026年度に提出が求められるものですが、単なる提出書類ではなく、企業が今後どのように設備更新や省エネ投資を進めていくのかを整理する“脱炭素戦略の設計図”の役割を持っています。設備更新のタイミングや投資の優先順位を見直す良い機会にもなります。

5. 今後の展望

GX-ETSは2027年度から本格的に運用が始まりますが、制度はそこで完成するわけではありません。政府の制度設計資料でも示されているように、GX-ETSは導入後も数年をかけて制度内容を整備しながら成熟していく仕組みであり、企業の取り組み状況や市場の動きに合わせて段階的に発展していくことが想定されています。

制度が社会に定着していく過程では、排出量の管理や排出枠の活用が企業活動の中でどのように位置づけられていくのか、また市場がどのように広がっていくのかといった点が、これから徐々に明確になっていくと考えられます。

詳しくは、経済産業省のHPでご確認ください。

> 経済産業省:排出量取引制度

![]() この記事は

この記事は

DOWAエコシステム 環境ソリューション室 森田 が担当しました